Un des plus beaux exemples d'économies réalisées par nos clients sur leur assurance de prêt immobilier.

Ce cas est naturellement basé sur une situation réelle rencontrée dernièrement par Mr et Mme E.H.

Monsieur et Madame E.H. nous ont contacté il y a plusieurs mois pour voir si’ils pouvaient réaliser des économies sur leur assurance de prêt et en changer, le cas échéant.

Nous avons très rapidement procédé à une simulation et la réponse était évidente : un gain de 9 004,95 € soit près de 42.5 % sur leur assurance de prêt.

Malheureusement, et cela comme bon nombre de clients qui me contactent, Mr et Mme E.H. étaient hors délai pour la résiliation pour l’année en cours.

En effet, pour rappel l’assurance de prêt souscrite auprès d’une banque peut être résiliée de différentes façons : soit en invoquant la Loi Hamon, qui permet de changer d’assurance emprunteur dans l’année qui suit la date de signature de l'offre de prêt, soit une fois cette première année écoulée, en invoquant l’amendement Bourquin qui permet de résilier 2 mois avant la date échéance anniversaire du contrat de prêt, chaque année. Et à compter du 1er Juin 2022, les lois Hamon et Bourquin seront remplacées par la loi Lemoine qui permettra de résilier son assurance de prêt à tout moment.

Pour revoir toutes les explications sur les changements d’assurance emprunteur, l’équivalence des garanties, les dates anniversaires etc…nous vous invitons à consulter nos pages sur la résiliation d'assurance de prêt.

Nous avons donc noté dans notre agenda de recontacter Mr et Mme E.H. dans le bon timing pour pouvoir résilier cette année. Pour changer d’assurance de prêt, l’idéal est de s’y prendre 4 mois avant la date échéance anniversaire du contrat. Il faut déterminer cette date anniversaire très précisément. Consultez nous, nous vous dirons précisément quelle date prendre en compte en fonction de la banque et de votre contrat d’assurance actuel.

Economisez 15 000 € sur votre assurance de prêt

Plus de 50 contrats d'assurance de prêt comparés en 2 minutes

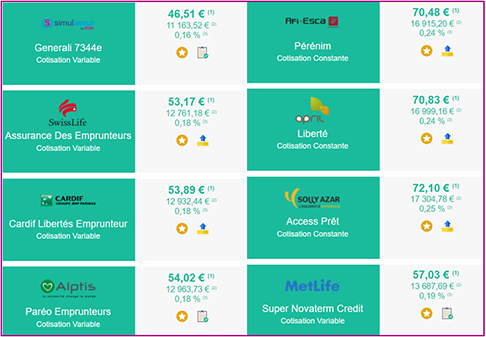

Voici le détail des économies réalisées par Mr et Mme E.H. :

Pour être en équivalence de garanties, Mr et Mme E.H. devaient souscrire les garanties suivantes :

- Décès

- Perte Totale et irréversible d’autonomie

- Incapacité de Travail Totale, avec une option couverture des affections dos et psy sans condition d’hospitalisation

- Invalidité Permanente Totale, avec une option couverture des affections dos et psy sans condition d’hospitalisation

- Mr et Mme E.H. devaient également être assurés à 100 % de quotité chacun.

- Le profil de Mr et Mme E.H. est le suivant : ils sont tous deux salariés non cadre, non fumeurs et sont nés respectivement en 1973 et 1978.

Ils avaient 4 lignes de prêt à assurer :

- Un 1er prêt de 8 166,52 € à 0% sur une durée restante de 135 mois

- Un 2ème prêt de 75 900 € à 0% sur une durée restante de 241 mois (incluant un différé de 109 mois)

- Un 3ème prêt de 42 049,83 € à 1.29 % sur une durée restante de 125 mois

- Un 4ème prêt de 67 439,81 € à 1.29 % sur une durée restante de 125 mois

S’ils avaient continué avec leur assurance groupe de la banque, la somme des primes d’assurances dues aurait été de 21 192.62 €.

Grâce à la délégation d’assurance, nous leur avons trouvé un contrat totalement équivalent en garanties (et même avec certaines garanties meilleures), pour un total de 12 187.67 € soit une économie de 9 004,95 € ou de 42,5 % !

Alors vous aussi n’attendez plus pour nous contacter et réaliser de grosses économies sur votre assurance de prêt immobilier. Nous rechercherons pour vous le contrat le plus compétitif à garanties équivalentes. Vous pourrez également décider si cette économie est très importante de choisir des garanties supplémentaires ou d’augmenter vos quotités pour être ainsi mieux couverts !

Plus de 50 contrats d'assurance de prêt comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Faites votre devis gratuit d'assurance de prêt maintenant - Résultats immédiats

*Loi Murcef / Loi Lagarde - *Loi Lemoine

Réalisez aussi de grosses économies sur votre mutuelle et prévoyance santé - Devis gratuits et sans engagement