Point sur la loi Lemoine assurance emprunteur et la simplification du changement d’assurance de prêt immobilier

Substitution d’assurance emprunteur, des avancées mais encore et toujours de la résistance

Depuis l’entrée en vigueur de la loi Lemoine en 2022, la substitution, par un contrat moins cher, de l’assurance prêt immobilier souscrite auprès de la banque s’est simplifiée. Mais le nombre de contrats souscrits dans un autre établissement que la banque qui a accordé le prêt immobilier a peu augmenté. Explications.

Résultats de la réforme loi Lemoine assurance emprunteur

L’avancée sur le front de l’assurance emprunteur n’est pas aussi évidente que l’assure le Comité consultatif du secteur financier (CCSF) dans sa dernière étude.

Cette assurance dont le coût peut représenter jusqu’à la moitié des intérêts de l’emprunt immobilier couvre les risques de décès, invalidité et incapacité de travail (= arrêt de travail) durant toute la durée de remboursement du crédit.

Elle est généralement moins chère lorsqu’elle est souscrite auprès d’un assureur alternatif externe (= délégation d’assurance) et non auprès de l’établissement bancaire qui a accordé le crédit immobilier (=contrat groupe).

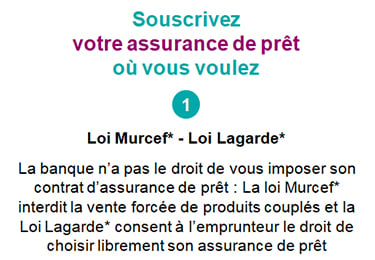

Or pendant longtemps, les établissements bancaires ont multiplié les obstacles pour empêcher l’ouverture du marché à la concurrence malgré l’adoption de cinq réformes législatives (Loi Murcef puis Loi Lagarde puis Loi Hamon puis Loi Bourquin et enfin maintenant Loi Lemoine).

Selon le CCSF, les banques accepteraient désormais beaucoup plus facilement les demandes de substitution du contrat groupe par une assurance de prêt alternative, la majorité des dossiers seraient acceptés et environ 60 % des dossiers seraient traités en un seul échange avec la banque.

Comparez plus de 50 contrats d’assurance de prêt en 2 min et faîtes de grosses économies

Obtenez le meilleur contrat au meilleur prix, 100% equivalent à celui de votre banque

Consultez aussi notre checklist des points à étudier pour bien choisir son assurance de prêt

Défis du changement d'assurance emprunteur et pratiques des banques contestées

Effondrement de la délégation d’assurance de prêt

En tant que professionnel du courtage en assurance emprunteur déléguée, nous constatons que la substitution d’assurance emprunteur est plus facile depuis l’entrée en vigueur de la loi Lemoine en 2022, mais que à l’inverse, un recul de la délégation d’assurance c’est-à-dire de la souscription d’un contrat d’assurance prêt immobilier externe dès la mise en place de l’emprunt immobilier est avéré.

En effet, il faut rappeler que le changement d’assurance peut se demander à deux moments :

- Lors de la signature du prêt, on parle alors de délégation d’assurance

- Ou plus tard, une fois le crédit conclu, il s’agit alors de substitution d’assurance ou changement d’assurance de prêt

Ainsi, preuve est de constater que la délégation d’assurance s’effondre pour s’établir à 7,5 % des nouveaux crédits, soit deux fois moins que la part des contrats d’assurance alternatifs souscrits en substitution de l’assurance de la banque. Seuls les emprunteurs les plus aisés, disposant d’un réel pouvoir de négociation face à leur banquier, peuvent obtenir une délégation d'assurance lors de la signature du prêt.

Conséquence : la part globale des assurances externes en délégation, souscrites en dehors des banques, serait ainsi passée de 15,3 % en 2021 à 16 % en mai 2023, soit une progression de 0,7 % en 2 ans. Rien d’extraordinaire !

La plus grande facilité à changer d’assurance emprunteur grâce à la Loi Lemoine, ne semble ainsi, en pratique, pas avoir boosté les demandes. Pourtant, dans la majorité des cas, le prix des assurances externes déléguées reste toujours moins cher que celui des contrats de groupe.

N’hésitez pas à utiliser notre comparateur assurance prêt immobilier et notre simulateur d’économies assurance emprunteur, pour voir les économies qu’il est possible de réaliser en changeant d’assurance prêt immobilier.

Attention aux clauses d’exclusions des contrats d’assurance emprunteur sans questionnaire médical

Il est important de vous alerter par ailleurs sur un nouveau phénomène : l’insertion dans les contrats d’assurance prêt immobilier proposés par les établissements bancaires de nouvelles clauses d’exclusions.

Certaines compagnies prévoient désormais d’annuler ou de réduire la prise en charge des pathologies antérieures à l’adhésion, lorsque l’assuré n’a pas complété de questionnaire médical.

En effet, pour faciliter l’accès au crédit des personnes malades, la loi Lemoine assurance emprunteur a prévu, pour toutes les personnes qui ont moins de 60 ans à la fin de la durée de leur crédit et en cas de souscription d’un crédit inférieur à 200 000 €, qu’aucun questionnaire médical ne pourrait plus être demandé.

Cette protection risque aujourd’hui de se retourner contre les emprunteurs concernés par ces deux critères. Sur certains contrats, ces derniers ne seraient, en effet, plus couverts en cas de problème lié à une maladie qu’ils ont développé avant la mise en place du crédit immobilier. Concrètement, les clauses prévoyant que les « suites, conséquences et récidives des maladies dont on est atteint avant l’adhésion » ne sont pas prises en charge, doivent être bien identifiées par le postulant au contrat. En cas de présence de l’une de ces mentions, il faut impérativement chercher un contrat alternatif externe délégué ne présentant pas ces exclusions, ou d’essayer de négocier retrait de ces exclusions.

Plus de 50 contrats d'assurance de prêt comparés en 2 minutes

Complétez le formulaire et obtenez en 2 minutes les meilleurs tarifs du marché

Surveillance des pratiques des banques par la DGCCRF

Assurance de prêt immobilier : pratiques bancaires contestées et surveillance renforcée

Les nombreuses pratiques dilatoires des banques pour refuser la substitution d’une assurance emprunteur moins chère sont dans le collimateur de la Direction générale de la consommation et de la répression des fraudes (DGCCRF). Une surveillance bienvenue pour les assurés emprunteurs qui renoncent trop souvent à changer d’assurance de prêt immobilier pour un contrat externe beaucoup plus compétitif.

En effet, comme mentionné précédemment, les emprunteurs peuvent réduire le coût de leur crédit immobilier en souscrivant une assurance emprunteur moins chère que celle proposée par la banque qui leur octroie le prêt. Dans une majorité de cas, les clients optent pour l’assurance groupe proposée par leur banque au moment de signer le prêt immobilier car leur banquier leur invoque entre autres choses, le fait que leur dossier sera plus long à être traité, s’ils ne souscrivent pas à l’assurance de la banque, pouvant induire ainsi un risque d’augmentation du taux du crédit et retarder également le déblocage des fonds.

Or ces contrats d’assurance emprunteur sont généralement beaucoup plus chers que les contrats individuels proposés par un certain nombre d’assureurs externes.

Changer d’assurance de prêt immobilier pour une moins coûteuse est en principe facile : en effet, depuis le 1er septembre 2022, il est possible de résilier à tout moment son assurance emprunteur. Simple en théorie mais plus compliqué en pratique : les associations de consommateurs ont en effet plusieurs fois alerté sur les pratiques bancaires visant à décourager les emprunteurs.

Résultats de l'enquête de la DGCCRF et actions en cours

Les emprunteurs, victimes de ce type d’obstacle, peuvent désormais opposer aux établissements défaillants les condamnations de la DGCCRF et demander leur aide pour faire constater les manquements.

En pratique, les abus les plus souvent constatés tournent toujours autour de deux grands thèmes :

- Des interprétations erronées de la loi : les emprunteurs qui se voient refuser leur changement d’assurance prêt immobilier ne doivent pas hésiter à vérifier la véracité du discours de leur banquier.

Ainsi, la DGCCRF a constaté la redondance d’arguments illicites, à commencer par «l’interdiction pour le client d’effectuer une demande de substitution d’assurance crédit immobilier lorsque cette demande intervient après les 12 premiers mois du contrat de prêt immobilier». Les établissements en opposition avec la loi ont reçu un avertissement ou fait l’objet d’une injonction de mise en conformité, de la même façon que ceux ayant subordonné l’octroi du prêt «à la souscription à l’assurance emprunteur de groupe», prohibée par la loi Murcef.

Autres établissements sanctionnés : ceux qui ont refusé un dossier à tort, pour non-équivalence de garanties.

La DGCCRF note enfin que les établissements bancaires mentionnent souvent que leurs contrats de groupe, bien que plus chers, offrent des atouts comme par exemple une couverture plus large (pratiques sportives, affections dorsales et psychiatriques...), ce qui reste à vérifier. En outre, même sans être faux dans l’absolu, ces « atouts » peuvent se révéler totalement inutiles pour de nombreux particuliers.

- Des délais déraisonnables : jouer la montre est une autre façon, plus discrète, de dissuader les clients de changer leur assurance de prêt immobilier. Les banques ne s’en privent pas, comme l’a constaté la DGCCRF.

Cette dernière souligne ainsi que le délai légal de 10 jours ouvrés pour répondre à une demande de changement d’assurance n’est souvent pas respecté. Elle a notamment sanctionné un établissement de crédit dont le délai de réponse constaté avait atteint 124 jours ouvrés ! Ainsi qu’un autre qui ne traitait que 73 % des demandes dans les délais impartis.

Les délais entre la lettre d’acceptation de la demande de substitution d’assurance et la lettre comportant l’avenant au crédit immobilier sont également parfois trop longs et font prendre au particulier le risque de payer deux assurances en parallèle. L’Autorité de contrôle prudentiel et de résolution, chargée de surveiller les banques et pouvant les sanctionner, a pourtant bien recommandé d’éditer l’avenant en même temps que la lettre d’acceptation de l’assurance pour éviter ce danger.

Sans compter, enfin, la pratique encore répandue de ne pas livrer la liste complète des pièces à fournir pour changer d’assurance… ce qui ne permet pas de traiter le dossier !

Faites votre devis gratuit d'assurance de prêt maintenant - Résultats immédiats

*Loi Murcef / Loi Lagarde - *Loi Lemoine

Délégation ou substitution d’assurance de prêt, nos recommandations

Changement d'assurance crédit immobilier, de grosses économies à la clef

Après avoir obtenu la résiliation à tout moment de l’assurance emprunteur et alors que les taux des crédits immobiliers remontent, nous conseillons plus que jamais aux assurés emprunteurs de faire jouer la concurrence pour gagner en pouvoir d’achat.

En raison des marges importantes réalisées sur l’assurance emprunteur par les banques qui détiennent l’essentiel du marché, le changement, possible à tout moment, vers un assureur alternatif moins cher permet de réaliser des milliers d’euros d’économies pour les assurés.

Des chiffres parlants (source étude SAS UFC Que choisir)

5.137 euros d’économies moyennes ont été réalisées par les emprunteurs depuis le 1er septembre 2022, date de la pleine effectivité du changement d’assurance crédit immobilier avec la promulgation de la Loi Lemoine.

Si l’on peut penser que les jeunes ménages sont ceux qui y ont le plus recours, 72 % des demandes sont faites par les 36-60 ans, ce qui souligne qu’il n’y a pas d’âge pour gagner en pouvoir d’achat. Le montant moyen d’économies par dossier est de 5.137 euros. Plus particulièrement, pour les 26-35 ans, c’est 4.520 euros par emprunteur, soit près de 9.000 euros pour un ménage. Pour les couples entre 36 et 45 ans, c’est 12.530 euros.

Changement d’assurance de prêt, notre taux d'acceptation par les banques

Nous menons à bien 100% des délégations et changement d’assurance de prêt que nous effectuons pour nos clients. En effet, de par notre connaissance de ce marché et de par notre expertise, nous savons quelles sont les réponses à donner aux objections des banques et accompagnons nos clients dans la procédure de changement d’assurance de prêt de A jusqu’à Z.

Alors que la possibilité de changer d’assurance crédit immobilier à tout moment reste trop méconnue des emprunteurs, particulièrement de ceux ayant un crédit depuis plusieurs années, nous vous invitons tous les emprunteurs à saisir cette opportunité et à utiliser notre comparateur assurance prêt immobilier, permettant d’avoir une simulation des assurances emprunteurs afin de trouver le contrat le plus adapté au meilleur prix.

Alors, faites nous confiance, laissez nous vous accompagner dans votre démarche de délégation d’assurance ou de changement d’assurance de prêt pour gagner en pouvoir d’achat !

Réalisez aussi de grosses économies sur votre mutuelle et prévoyance santé - Devis gratuits et sans engagement